…亞馬遜第 3 季虧損 4,100 萬美元,相當於每股虧損 9 美分,但與去年同期每股虧損 60 美分相比明顯縮小。亞馬遜第 3 季毛利率 28% 合乎分析師預期,也和第 2 季毛利率 28.6% 維持在同一水平,因此外界預期亞馬遜投資告一段落後獲利就會快速起飛…

── 10/26/2013 工商時報

每次 Amazon 公布財報,媒體就會開始討論這家公司「不賺錢」這個事實。接著大家會開始分析它今年賠多少,並與去年相比較。如果虧損擴大,就會有人說 Amazon 獲利遙遙無期。如果損失減少,他們就會說 Amazon 看來快要轉虧為盈。

但事實上,這根本不是 Amazon 在做的事情。Amazon 正在執行的,是一個非常偉大的超長期戰略。要解釋這一點,我們得先打開它過去四年的財務報表。

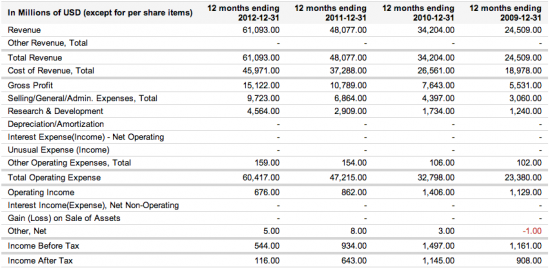

首先看看 AMZN 從 2009 年到 2012 年的損益表,你會發現它的營業額正在飛速的增加,短短四年就從 245 億美金跳躍至 611 億美金,相當於 2.5 倍的成長。相較之下,同段時間內北美電商整體市場僅僅成長了 1.4 倍。

一家已經佔據整體市場近三分之一的廠商,還能夠以比市場還快上近一倍的速度成長,背後一定做了什麼神奇的事情。首先,大家一定會懷疑 Amazon 是不是走低價策略,透過降低毛利來擠壓競爭對手,藉以奪取市佔率。但那並不是這故事的真正內幕,事實上,在這段期間內,Amazon 的毛利不降反升,從 2009 的 22.6% 來到了 2012 年的 24.7%。

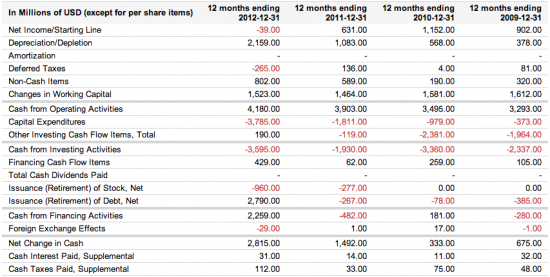

所以 Amazon 做了什麼?這點翻開它的現金流量表就可以窺知一二。從表中我們可以看到,過去四年,AMZN 每年固定可以從營運活動中產生約 33-42 億的現金,但這些現金不是拿去存起來,也不是發給股東作為股利。過去四年,Amazon 的資本支出年年上升,從 2009 的 3.7 億一路攀升至 2012 年的 37.9 億。與此同時,參照損益表,Amazon 花在 R&D 的費用也從 2009 的 12.4 億大幅上升至 2012 的 45.64 億。

換句話說,過去這四年,Amazon 固定把他們每年所賺到的現金,通通再投入進去倉儲、軟硬體的升級裡面,以確保次年的營運規模,可以取得最多的放大。也因此,他們的成長速度遠高過產業平均,市佔率不斷的上升,還能夠有資源進入電子書、金流、影音、雲端伺服器等多種服務,並且在紛紛其中取得領先。

所以結論就是,Amazon 在做的事情不是賺錢,而是在建造一個前所未有的企業規模。建造這樣的規模需要時間,也需要環境的成熟。雖然電子商務發展已久,但即使在北美,也僅僅是整體零售的 3.8% 而已。因此在短期,甚至是中期的未來裡面,我們可以預期 Amazon 都不會以賺錢為目的。相反的,我推測他們會持續把所有營運所產生的現金,全部都投資進未來的成長裡面。

這件事情會一直持續到整體電商的成長開始趨緩,才會停止,而那可能會是 10 年、20 年甚至是 30、50 年之後的事情。到那時候,Amazon 可能已經是一個年營業額上兆美金的超級怪獸,而這,才是當 Jeff Bezos 說「重點都在長線」,背後真正的含意。

所以別被三個月出一次的財報騙了,Amazon 在做的事情,需要三十年才能真的看出來。

___

歡迎申請 AppWorks Accelerator Class #8,讓我們協助你建造真正偉大的企業

留言列表

留言列表